Comptabilité financière : normes IFRS

IFRS 15 : Une Révolution Silencieuse dans la Reconnaissance du Chiffre d’Affaires

La reconnaissance du chiffre d’affaires constitue l’un des fondements de l’information financière. Elle reflète la performance opérationnelle de l’entreprise et conditionne directement l’évaluation de sa rentabilité, de sa solvabilité et de son positionnement stratégique. En ce sens, la norme IFRS 15 – Revenues from Contracts with Customers, entrée en vigueur au 1er janvier 2018, marque une rupture paradigmatique : elle remplace une approche fragmentée et sectorielle par un cadre unique, transversal et basé sur le principe du transfert de contrôle.

IFRS 15 en Bref : Un Nouveau Langage Commun

IFRS 15 définit les règles de comptabilisation du chiffre d’affaires pour toutes les entreprises, quels que soient leur secteur ou leur modèle économique

Son ambition ? Offrir plus de transparence, de comparabilité et de fidélité dans la représentation des performances financières.

IFRS 15, intitulée Produits des activités ordinaires tirés de contrats conclus avec des clients, est une norme comptable internationale qui définit un cadre unique pour la comptabilisation du chiffre d'affaires issu des contrats avec des clients. Elle remplace les anciennes normes IAS 18 (Produits des activités ordinaires) et IAS 11 (Contrats de construction) ainsi que leurs interprétations associées, hors exceptions régies par d’autres normes (ex. IFRS 9, IFRS 16).

Cette norme introduit un modèle en cinq étapes, applicable à tous les secteurs économiques, et impose une lecture approfondie des engagements contractuels dans une perspective de substance économique.

Portée et Objectif Normatif

IFRS 15 s’applique à tous les contrats générateurs de produits d’activités ordinaires, sauf ceux relevant de normes spécifiques (ex. IFRS 16 pour les contrats de location, IFRS 9 pour les instruments financiers). Elle vise à uniformiser les pratiques comptables en matière de reconnaissance des revenus, tout en assurant leur pertinence, comparabilité et intelligibilité pour les utilisateurs des états financiers.

L’approche se veut à la fois principielle et contextualisée, en ce qu’elle s’attache à refléter fidèlement la réalité économique sous-jacente aux transactions, sans se limiter à leur forme juridique.

Principe fondamental

Le principe fondamental d’IFRS 15 est que le chiffre d’affaires doit être comptabilisé de manière à montrer le transfert du contrôle des biens ou services promis au client, pour un montant reflétant la contrepartie à laquelle l’entité s’attend à avoir droit en échange de ces biens ou services.

Une Approche Résolument Économique

IFRS 15 change le paradigme : le formalisme cède la place à la substance économique. Il ne s’agit plus seulement de “quand” un produit ou service est livré, mais de comprendre comment et quand le client en prend réellement le contrôle.

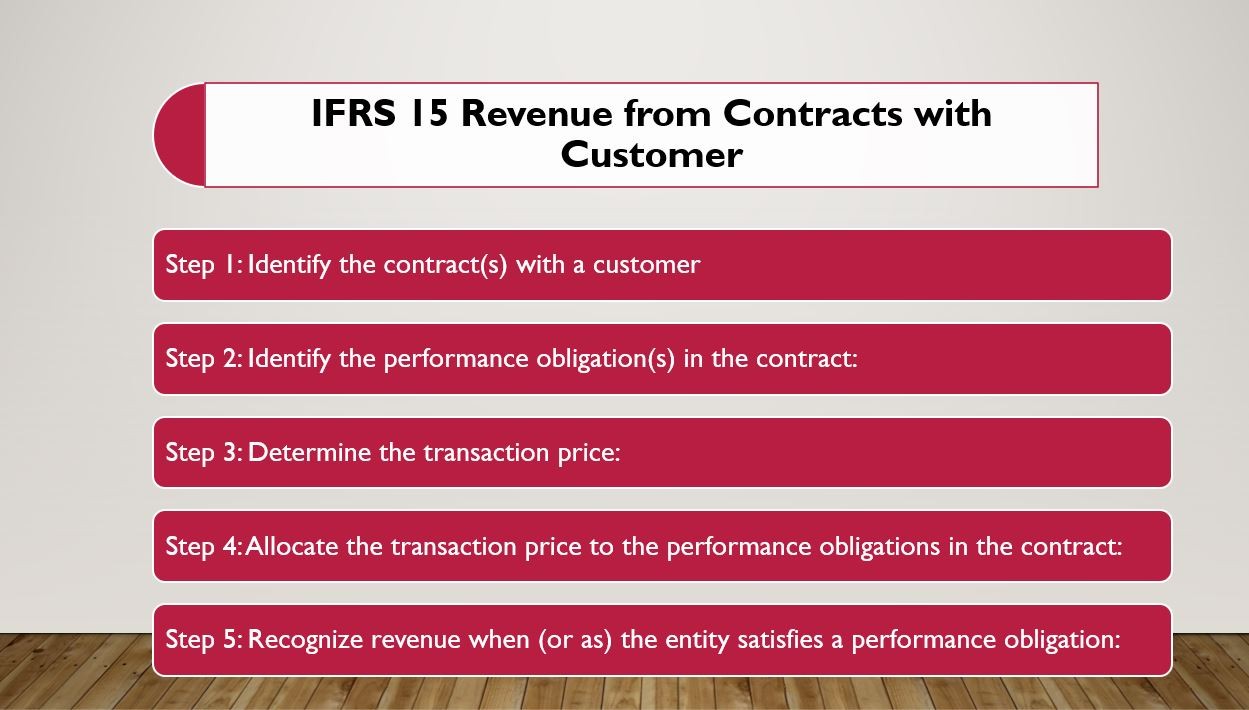

Le Modèle en Cinq Étapes : Une Lecture Structurée du Contrat

Étape 1 : Identification du contrat

Un contrat, au sens d’IFRS 15, doit être exécutoire, approuvé par les parties, et définir des droits et obligations clairs relatifs à la fourniture de biens ou services. L’analyse de la substance juridique et économique du contrat est déterminante.

Étape 2 : Identification des obligations de performance

Chaque promesse explicite ou implicite de fournir un bien ou un service distinct doit être identifiée comme une unité comptable autonome si elle est susceptible de procurer un avantage distinct au client.

Étape 3 : Détermination du prix de la transaction

Le prix est le montant auquel l’entité s’attend à avoir droit en échange des biens ou services transférés. Cette étape suppose une évaluation rigoureuse des contreparties variables (remises, pénalités, bonus) et de leurs conditions d’occurrence.

Étape 4 : Affectation du prix aux obligations de performance

Le montant total est réparti entre les différentes obligations de performance selon leur valeur relative autonome, généralement estimée sur la base des prix de vente pratiqués indépendamment.

Étape 5 : Reconnaissance du chiffre d’affaires

Le chiffre d’affaires est reconnu au moment où le contrôle est transféré au client. Cela peut se faire à un instant donné (livraison unique) ou de manière continue (prestations étalées dans le temps). Le transfert de contrôle devient ainsi le critère central, en remplacement de l’ancien critère du transfert des risques et avantages.

Enjeux Conceptuels et Implications Pratiques

· Une réforme de fond : du droit formel à la réalité économique

IFRS 15 consacre le passage d’une approche formelle et fragmentée à une logique contractuelle intégrée, dans laquelle l’analyse des conditions spécifiques de chaque contrat prime sur les catégories comptables traditionnelles.

· Une exigence accrue de jugement professionnel

La norme repose largement sur des estimates, des hypothèses raisonnables et une documentation solide. Elle appelle donc un renforcement des compétences analytiques des professionnels de la comptabilité et de l’audit.

· Une reconfiguration des systèmes d’information

La granularité requise par la norme impose aux entreprises de faire évoluer leurs systèmes comptables, d’améliorer la traçabilité des données contractuelles, et de revoir leurs procédures internes de reconnaissance des revenus.

Illustrations Techniques

Cas n°1 – Vente d’un bien assortie d’une garantie

Une entreprise vend un bien accompagné d’une garantie commerciale. IFRS 15 exige d’identifier deux obligations distinctes : (i) la vente initiale, et (ii) le service de garantie postérieure. Le prix global doit être réparti en fonction de la valeur relative de ces deux prestations. IFRS 15 impose donc, de distinguer la vente initiale du produit et la garantie comme prestation future distincte. Le revenu est réparti entre ces deux composantes.

Cas n°2 – Services à exécution continue (SaaS)

Une société fournit un logiciel via un abonnement annuel. Le chiffre d’affaires est reconnu linéairement, au fur et à mesure de l’exécution de la prestation, dans la mesure où le client bénéficie du service de façon régulière et homogène.

Points clés à retenir

- Le chiffre d’affaires est reconnu lorsque le contrôle du bien ou service est transféré au client, et non simplement lors de la livraison physique ou du paiement.

- L’application d’IFRS 15 peut nécessiter une analyse détaillée des contrats pour identifier les différentes obligations de prestation et déterminer le bon moment de reconnaissance du revenu.

- La norme impose également des obligations d’information accrues, exigeant des entreprises de fournir des informations détaillées sur leurs contrats et la manière dont le chiffre d’affaires est déterminé.

Résumé

La norme IFRS 15 s’inscrit dans une dynamique de refondation de l’information financière, en rendant compte plus fidèlement de la réalité contractuelle et du modèle économique des entités. Sa mise en œuvre exige une mobilisation pluridisciplinaire, associant expertise comptable, compréhension juridique des contrats, et rigueur analytique.

En résumé, la norme IFRS 15 répond aux exigences croissantes de transparence, de comparabilité et de lisibilité des états financiers. En offrant un cadre unique fondé sur la substance économique des contrats, elle permet aux entreprises de mieux aligner la reconnaissance de leur chiffre d’affaires sur la réalité de leurs activités opérationnelles. Elle constitue ainsi une avancée structurante dans l’harmonisation des pratiques comptables à l’échelle mondiale, renforçant la pertinence et la fiabilité de l’information financière pour l’ensemble des parties prenantes : investisseurs, régulateurs, partenaires et clients.

Références Normatives et Base Légale

- IASB – International Financial Reporting Standard (IFRS) 15 : Revenue from Contracts with Customers (publiée en mai 2014, effective depuis le 1er janvier 2018).

- Règlement (UE) n° 2016/1905 du 22 septembre 2016 – Adoption d’IFRS 15 dans l’Union européenne.

- Conceptual Framework for Financial Reporting – IASB, mars 2018.

- IFRIC 18 – Transfers of Assets from Customers (interprétation remplacée par IFRS 15).

- Documentation technique et guides d’application : IFRS Foundation, ESMA Guidelines, Big Four publications (PwC, Deloitte, EY, KPMG) sur la mise en œuvre d’IFRS 15.

Rédigé par Noura Jafout, publié par EcoSolidaire Luxembourg